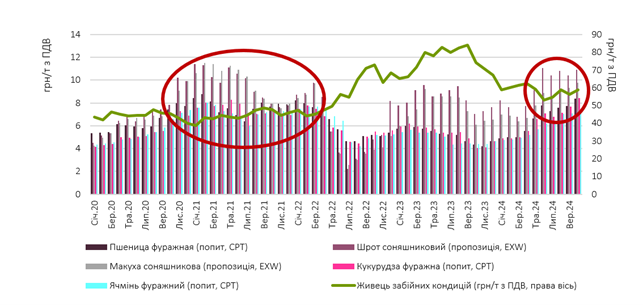

Дисбаланс «доходи—витрати». Третій квартал 2024-го року став для галузі дуже збитковим, зважаючи на співвідношення цін на свинину та кормову сировину. За підсумками трьох кварталів поточного року ціна закупівлі свиней забійних кондицій майже на чверть нижча ніж роком раніше — 58,4 грн/кг проти 76,8 грн/кг з ПДВ (чи 48,7 проти 64 грн/кг без урахування ПДВ). Паралельно фіксуємо зростання собівартості виробництва свинини, що ще більше скорочує економічну ефективність виробництва. Адже, якщо у першій половині року середня собівартість кілограма живця коливалася в межах 41–45 грн/кг без ПДВ, то за попередніми оцінками у третьому кварталі діапазон підвищився до 48,5–52,7 грн/кг без ПДВ. І якщо ще у першому півріччі більшість підприємств покривала понесені на виробництво витрати, то у другій половині року навіть найефективніші працюють «у мінус».

Підвищує витрати виробників зокрема вартість кормів, яка продовжує зростати. Середні ціни основних кормових інгредієнтів у третьому кварталі були на 30–50% вищі ніж у січні–березні, а у кінці року зазвичай продовжують дорожчати. Це підтверджує і цьогорічна динаміка цін на ринку зернових, олійних і продуктів їх переробки.

Нинішня ситуація з цінами на кормову сировину та свинину аналогічна тій, що була у кризові 2020-2021-ий роки, коли галузь втратила понад 250 майданчиків: якщо на початку 2020-го свинопоголів’я утримували 1551 сільськогосподарських підприємств, то перед повномасштабним вторгненням їх кількість не перевищувала 1300. Тож очікувано, що й зараз із галузі виходитимуть гравці, які не витримують такої ситуації на ринку, а також тих додаткових факторів, які тиснуть на свинарський бізнес.

Співвідношення цін на основні зернові й олійні у раціонах свиней та ціни на живу масу свиней, 2020–2024 роки

Вплив війни. Наразі спостерігаємо згортання підприємств на прифронтових територіях через наближення зони бойових дій. Так, Донеччина, яка упродовж 2015–2019 років посідала перше місце серед регіонів України за чисельністю утримуваного промислового свинопоголів’я, сьогодні на останніх позиціях цього рейтингу.

Африканська чума свиней (АЧС). Стрімке поширення АЧС країною у 2024-му році спричинило масштабну проблему, унаслідок якої поголів’я свиней у промисловому сегменті скорочується, а постраждалі підприємства, крім понесених втрат, повинні на тривалий строк призупини свою діяльність і знайти значний фінансовий ресурс на відновлення.

Мобілізація. Це болюче питання для галузі, адже дефіцит кадрів відчувався ще до початку повномасштабного вторгнення. Нині воно лише загострюється через зупинення процесу бронювання працівників та присвоєння суб’єктам господарювання статусу критично важливих для функціонування економіки і забезпечення життєдіяльності населення в особливий період. АСУ спільно з іншими галузевими об’єднаннями звернулися до Президента та уряду, щоб привернути увагу до цієї проблеми та пояснити її наслідки для аграрного сектору країни, але поки офіційних рішень не буде, господарства у зоні високого ризику залишитися без людського ресурсу.

Не менш актуальною є потреба мотивації та утримання працівників. Це, відповідно, вимагає збільшення заробітних плат та іншої соціальної підтримки, що також підвищує собівартість свинини.

Енергетичні виклики. Попереду дуже непростий зимовий сезон. Насамперед йдеться про здороження вартості електроенергії та її доступність, зважаючи на постійні атаки рф на енергетичний комплекс країни. Свинарі це добре розуміють і перелаштовуються на альтернативні джерела енергетики. Втім, це знову ж таки залучення додаткового фінансового ресурсу.

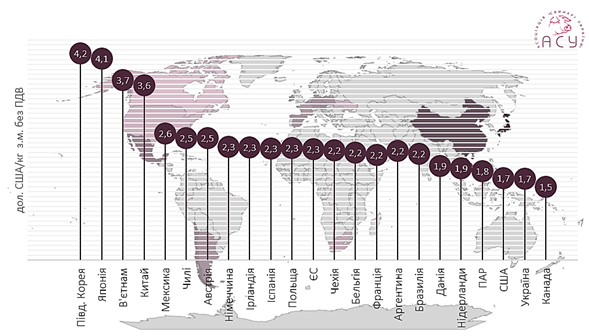

Без експорту свинини. На жаль, експортні можливості України обмежені через АЧС, тому свинарі орієнтовані виключно на внутрішній ринок (не беремо до уваги тисячу тонн свинини, яку вивозимо на рік з початку повномасштабного вторгнення). Експортна ізоляція – один із чинників того, що в Україні одна з найнижчих цін на забійну масу свиней у світі.

Середні ціни закупівлі свинини забійною масою в окремих країнах світу (у середньому за жовтень 2024 р.)

Євроінтеграційні вимоги. Не варто забувати і про те, що галузі залишилося менше, ніж рік, щоб імплементувати вимоги до благополуччя тварин, відповідно до європейських норм, що потребує чималих фінансових ресурсів. А за відсутності програм дотацій/підтримки, пошук інвестиційного капіталу лягає виключно на плечі виробника, що в умовах війни та зниженої інвестиційної привабливості галузі на тлі численних ризиків стає завданням «із зірочкою».

Підтримка галузі. Зважаючи на всі виклики, нині галузь перебуває в значно складніших умовах, ніж у кризових 2020–2021-му. Свинарство увійшло у період, коли число гравців буде надалі зменшуватися, що потенційно призведе до скорочення свинопоголів’я. Тому в такий непростий час виробникам потрібна підтримка. Зокрема йдеться про часткову компенсацію проєктів переходу на альтернативні джерела енергозабезпечення, вартості закуплених для подальшого відтворення племінних тварин (особливо актуально для підприємств, що відновлюються після спалаху АЧС, релоковані зі східних регіонів, нарощують виробничі потужності в умовах сформованого дефіциту свинини). Сегмент невеликих господарств підтримає фінансова допомога на свиноматку, аналогічна програмам виплат на голову корови та ДРХ, а також часткове відшкодування затрат, понесених на впровадження заходів біобезпеки в умовах погіршення ситуації щодо АЧС.

Це далеко не повний перелік заходів. Надзвичайно важливими є повернення механізму бронювання працівників, запровадження відшкодування у випадку АЧС чи альтернативних методів компенсації понесених втрат, недопущення ініціатив, що загрожують значними додатковими, проте необґрунтованим витратами (як, наприклад, відміна можливості ідентифікувати свиней забійних кондицій методом татуювання, натомість тільки бирками) і, навпаки, робота над покращенням бізнес-середовища, що стимулюватиме, а не гальмуватиме роботу та розвиток галузі.